「見える利益と見えない利益」 100年ライフのために大切な資金確保

ワタシのミッションである、100年ライフ。

サラリーマンとしては定年まであと5年。再雇用制度が利用できるとしても最長であと10年です。

これから大切なことは

- 自分ひとりで、どんなビジネスをしてゆけるか

- そのためにどれだけ”軍資金”を確保できるか

- 健康でいること

主にはこの三点だと考えます。

それらを、この5年間でしっかり整備を進めてゆくことがワタシの目標。

本日は、”資金確保”について、先日、あるセミナーで教えていただいた投資方法について、専門家の方にコンサルをしていただきました。

より、普遍的なもの

低金利時代が続いている昨今。金融商品にはあまり心惹かれないのが正直なところです。

会社にいる間は”財形貯蓄”という商品も利用できますが、年金も、もはや”刺身のツマ”程度の期待しかできません。

やっぱり、”刺身”を準備してゆかねば。

ワタシが今回教えていただいたのは、安定した人気物件を家賃収入で運用していく。という”不動産投資”です。

とはいっても、景気や社会情勢に左右されたり、不測の事態が起こったときに価値が激減してしまうようなものでは意味がありません。

「住むところ」というのは、ある意味普遍的なもの。

何がいいのか何がリスクなのか、まだまだよくわかっていませんが、どうせ低金利なんだしチャレンジしてみよっかな。あまたの金融商品よりも心惹かれます。

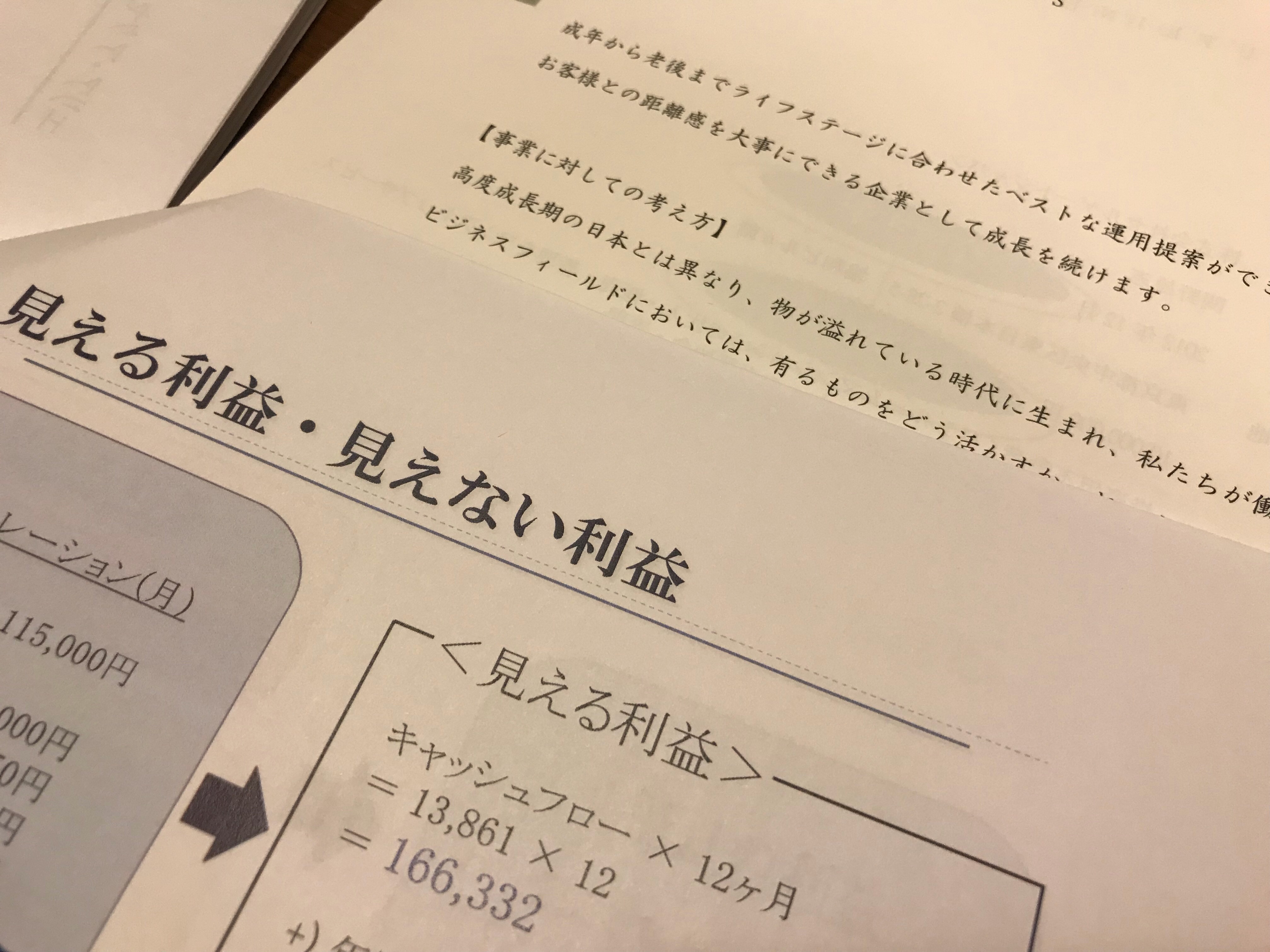

見える利益・見えない利益

表立って試算できる金額(見える利益)はもちろんのこと、

想定できる副次的な金額(見えない利益)がシミュレーションできる、ということも肝要です。

たとえば、

- メンテナンス費用はどう賄ってゆくのか。

- 不測の事態が起きたときにどういう選択肢があるのか。

- 今後のライフスタイルにあわせて、どう応用してゆくことが可能なのか。

- その資産価値は、今後の経済情勢の変化によって、どのように想定できるのか。

…etc.

本日のコンサルではこうしたことも細かく教えていただき、だからこそ、ぜひ新しいことをやってみようと思うに至りました。

今日の一言

ご興味をお持ちいただいた方は、今回ワタシがご相談に乗っていただいた、セルゲートジャパン株式会社のHPをご覧になってみてください。

20歳以上&年収400万円以上であれば、どなたでも活用可能(ただし、あまり高齢の場合は不可)とのことです。